por Jorge Sanguino & Alexander Herrera

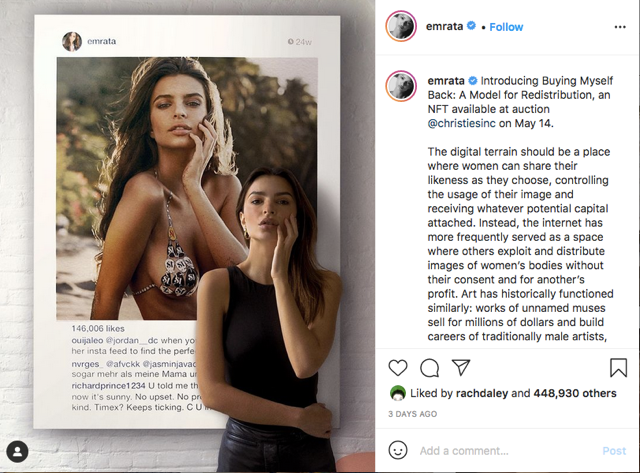

En el artículo pasado, señalamos que el mercado de NFTs, no es exclusivo del mundo del arte, o de los artistas digitales. Los NFTs se pueden utilizar para certificar una propiedad sobre cualquier pertenencia material e inmaterial. Sin embargo, resaltamos que el mercado de arte digital con los NFTs servía para impulsar y hacer atractiva una blockchain, y de esa manera asegurar la supervivencia de su criptomoneda. No es por eso raro, que modelos con un gran número de seguidores en los canales sociales, sean seducidos por algún mercado de NFTs para que “dejen caer” (dropping) una creación digital cualquiera. Regionalmente la estrategia no es diferente. Los cripto inversionistas criollos también han buscado a las figuras relevantes en el instagram para que ingresen al mercado de arte digital.

El gran ganador de la NFTs locura ha sido el Blockchain de Ethereum, así como los NFTs mismos. Ayer existían aproximadamente 170 plataformas para la compra y venta de NFTs. Recordemos que ellas no son exclusivas de las artes digitales. Los NFTs son más efectivos dentro de la lógica de la valorización de una Blockchain y su criptomoneda, mientras se desplacen hacía nuevos productos culturales que atraen a masas, como la música, los “sneakers” Nike, y los deportes.

De esta manera, estamos por el momento ingresando en masa, o por lo menos la masa que consume, al nuevo internet, al internet del valor, o internet of value como se ha denominado este nueva era.

Por ahora hemos vivido en un internet dominado por los intereses de firmas gigantes como Google, Amazon, Facebook, Apple, etc que ganan dinero por la venta de anuncios, marketing, junto a la venta y derecho de uso de los datos de sus usuarios. De esa manera han creado nuevas narrativas, tanto subjetivas (los influencers) como políticas (como el infame caso del Cambrigde Analytica y su influencia en las elecciones presidenciales de USA e India). Es decir, estos gigantes funcionan como intermediarios entre los usuarios y las redes, y cobran de alguna y otra forma por sus servicios. Al contrario, la topología de la red del blockchain es caracterizada por los que se llama un protocolo de peer-to-peer. Es decir, computadores que se conectan a sí mismos a través de nodos que se comportan como iguales entre sí, sin necesidad de servidores.

Blockchain es -idealmente- una infraestructura descentralizada que no necesita de una autoridad central o de intermediarios que garanticen las certeza e integridad de sus transacciones. En el blockchain cada transacción sólo es valida cuando se origina un consenso que queda registrado e inmutable en la suma de los registros (ledger). Los intermediarios tradicionales que garantizaban estos factores, los bancos, por ejemplo, han sido poco efectivos en el mundo dematerializado del internet. Lo experimentamos con los constantes robos de las tarjetas de créditos..

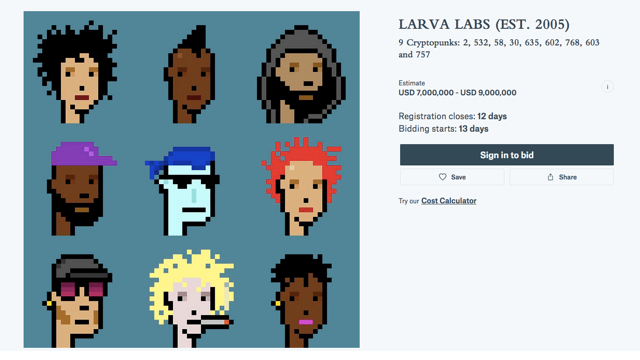

En este momento el mercado de los NFTs del arte tienen el inconveniente que los actores tradicionales intentan centralizarlo, al mismo tiempo que intentan originar una legitimación (no de la veracidad de la transacción, sino del valor económico de una pieza). Nos encontramos en una situación híbrida donde el concepto de valor comienza a volverse difuso. El mejor ejemplo es la subasta de Christies del 11 de Mayo en Nueva York. En esa tarde junto a Jean Michel Basquiat, Christopher Wool y otras figuras reconocidas como blue chips dentro del mercado del arte clásico, se ofrecerá una colección de cryptopunks. Con un tamaño de 24 x 24 pixeles, las nueve NFTs, creadas en el año 2017, tienen un valor aproximado de 7,000.000 a 9,000.000 millones de dólares.

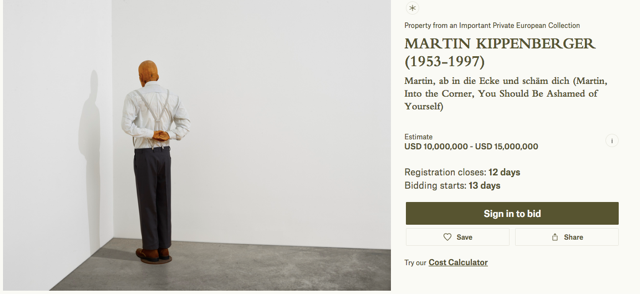

Observemos que en la misma subasta se ofrecerá una escultura del artista alemán Martin Kippenberger, con el título traducido, “Martín, a la esquina. Deberías estar avergonzado” con un aproximado entre los 10,000.000 y 15,000.000 millones de dólares. Se trata de una escultura de un molde de resina del cuerpo de una persona, vestida con pantalones, tirantes y camisa. Los brazos cruzados en la espalda. El rostro no se puede ver. La escultura no existe por sí sola. Necesita de una esquina vacía para ocupar la clásica posición del niño regañado que tiene que ver una pared.

No vamos a emitir juicios formales, pero esta escultura que hoy aparece en Nueva York para su venta estuvo el año pasado en la retrospectiva de Martin Kippenberger, en el museo del estado de Bonn. Le pertenece, según Christies a un importante coleccionista europeo. Lo cierto es que esta escultura proviene del acervo de Martin Kippenberger, manejado por una galería de Colonia, que especula con un valor alto propulsado por la retrospectiva y las exhibiciones en los museos e instituciones en estos últimos dos años. Si miramos detalladamente, las exhibiciones son en gran parte financiadas por dineros públicos, y esos dineros públicos ahora han dado paso a que una galería centralice su valor y produzca de éste un beneficio económico extraordinario.

La creación de valor dentro del mundo del arte clásico se basa en la legitimación otorgada por “gatekeepers” o intermediarios cuyos juicios, en muchas ocasiones, son poco racionales. Plutocracia, intereses, racismo y discriminación, exclusión, exotismo son los motores de algunos de los intermediarios. Pero, además, la concentración de valor en una pieza de arte se origina sobre dos constantes: dineros públicos que se destinan a exhibiciones espectaculares, tipo Blockbuster y la constante precarización del trabajo de todos los que se integran a los círculos de producción económica de las industria cultural. Desde los asistentes de Christies hasta los asistentes de la galería que vende la pieza.

Mientras la escultura de Kippenberger por 10 millones de dólares nos ofrece la constatación del funcionamiento del mercado clásico y sus metodologías amañadas, el valor por 9,000.000 de los Cryptopunks, enseña, muy a pesar de la intervención de la casa de subastas, que la creación de valor se está desplazando del área de influencia de los intermediarios conocidos. Criptopunks no ha sido enseñado en retrospectivas, sólo hizo parte de una exhibición en un museo de tecnología de Karlsruhe ZKM, y ha funcionado sin la intervención de una galería.

Es cierto, que aquí se podría abrir la discusión de sí cryptopunks son arte o no. Pero la escultura de Kippenberger, obliga replantearse la pregunta sobre la legitimidad de aquellas piezas que están aseguradas por el canon de la historia del arte y por el mercado de arte. Pero aquí sabemos que tanto la escultura como los pixels están en la esfera de ser declarados instrumentos financieros más que obras de arte, por lo que sus valores han sido otorgados por diferentes lógicas. La lógica del cryptopunk se inicia en el internet de value, cuya topología implica ningún intermediario.

Las galerías, así como otras estrategias de capitalización del mercado del arte, los consultores de arte (que en su mayoría son los curadores de los grandes museos, pagados con dineros públicos) son en esta nueva lógica del valor dinosaurio que bien podrían dejar de existir. Advertimos que no se trata de una diatriba contra las galerías per se, sino de algo un poco más complejo. En la era del neoliberalismo el sujeto ha sido transformado en un sujeto financiero, construido a partir del crédito, deuda y especulación. De igual manera, el sujeto artista se ha modificado radicalmente: deveniendo del sujeto social o colectivo, en algunos casos chamanista, el poeta bardo, el canta-autor y conector a un sujeto en deuda de aumentar su capital cultural y su capital social como medio de ingreso al mundo financiero. La hoja de vida llena de exhibiciones junto a las certificaciones de los gatekeepers, crean la certeza de que el balance social y cultural puede expresarse en dinero. El rol de las galerías se entendía hace unos años como el empalme del artista como sujeto social dentro del mercado mediante un trabajo contiguo en el que se compartía el riesgo de las perdidas. Sin embargo, en la medida que el nuevo sujeto artista reclama de estar en ganancia todo el tiempo, el espacio y el tiempo compartido se ha visto rápidamente constreñido, originando las tensiones que todos conocemos. Las galerías que explotan y no le pagan a los artistas, los artistas que utilizan la infraestructura y el trabajo de la galería para hacerse su carrera.

En este juego de poder, las deformaciones del rol de las galerías ha sido evidente. Como el caso de una de las galerías más grandes de Berlín, donde su dueño se ha vuelto una figura omnipresente en todos los canales sociales, ocupando todo nuevo espacio que huela a dinero sin reflexión (incluso intentando y fracasando en el mercado de los NFTs), avocado a un narcisismo que produce terror más que carisma. Digamos, la galería se ha convertido en el T-Rex de un parque de diversiones.

Resulta fabuloso que un artista no tenga necesidad de los intermediarios para su crecimiento económico, y pueda así sustentar su vida a través del mercado de los NFTs, y que la decentralización implique una repartición más equitativa de los recursos. Pero es importante reconocer que el internet del valor, la base del blockchain, responde a una lógica neoliberal, en la que cada sujeto debe convertirse en participante financiero. Sin embargo, aun en este mundo no todo es oro: Kimberly Parker, la artista conceptual, desarrolló una metodología para obtener una estadística certera de cuál es el ingreso medio de los artistas en el mercado NFTs. La gran mayoría, no han ganado dinero, además, han perdido dinero por el pago de las cuotas de gas para entrar dentro del Ethererum blockchain. 1

Alexander Herrera Sotomonté (Venezuela) es Filósofo por la Universidad Javeriana de Bogotá. Vive y trabaja en Colombia y se ha especializado en las TIC (Tecnologías de la Información y Comunicación) y en la divulgación de tecnologías de información en los segmentos de la sociedad que no tienen acceso a los medios.

Jorge Mario Sanguino (Colombia) es Filósofo por la Universidad Javeriana de Bogotá, e Historiador del Arte por la Humboldt de Berlín. Cofundador de wildpalms, en Düsseldorf, una plataforma con énfasis en investigación artística, prácticas sociales y medioambiente de artistas latinoamericanos en Alemania.

Imagenes. Galeria contemporanea.